ファクタリング 即日入金窓☐とは

ファクタリングとは、債権買い取りの事で、資金調達法の一つです。

簡単な具体例で説明すると

手持ちの請求書(翌月末入金予定)をファクタリング会社に買い取り依頼

↓

ファクタリング会社は審査の後、最短即日で現金を振り込み

↓

後日取引先からの入金の後、ファクタリング会社に支払い

本来であれば、翌月末まで入金を待たなければいけない入金を早めることによって、直近の資金ショートを回避することが出来ます。

資金繰りが厳しい会社にとって非常に助かるサービスとして、多くの企業や個人事業主が利用しているサービスです。

ファクタリングのメリットは以下があります。

・オンラインで完結可能

・即日で資金調達可能

・2社間ファクタリングなら売掛先(取引先)に知られない

・審査書類が簡単(通帳と請求書等)

・赤字や税金滞納があっても利用可能

・信用情報に傷がつかない

・取引先が倒産したら返金不要

ファクタリングは借り入れではなく、あくまで債権の売買取引なので、会社や社長個人の状況などの影響受けにくいです。そのため、審査結果も早くスムーズな入金が可能です。

おすすめのファクタリング会社をご紹介

ビートレーディング

ビートレーディングは取扱件数5.8万社以上と、ファクタリング会社ではトップクラスの実績があります。

その他の条件もすべてそろっています。 オペレーターが女性なのも柔らかい印象でありがたいですね。

・最短2時間入金

・手数料は2%~

・個人事業主可

・買取可能額に制限なし

・専任女性オペレーター

累計買い取り額が1300億円以上で、TV放送で取り上げられるなど、大手の安心感はあります。一部ファクタリング業者を装った闇金業者も存在しますから、ビートレーディングのような実績豊富な会社を利用すれば間違いないとは思います。

QuQuMo

QuQuMoは、取引実績では上記二つにやや劣るものの、入金までの時間も早く人気のあるファクタリング会社です。

・最短2時間入金

・手数料は1%~

・個人事業主可

・小額から高額まで買取可能額に制限なし

・面談不要のオンライン完結

とにかく使い勝手が良いので、ストレスなく入金まで進めると思います。ファクタリングが初めての方におすすめです。

日本中小企業金融サポート機構

日本中小企業金融サポート機構は一般社団法人が行っているファクタリングになります。

・最短3時間入金

・手数料は1.5%~

・個人事業主可

・買取可能額に制限なし

こちらでは、3者間ファクタリングも取り扱っています。審査時間はかかりますが、手数料を抑えられるメリットがあります。

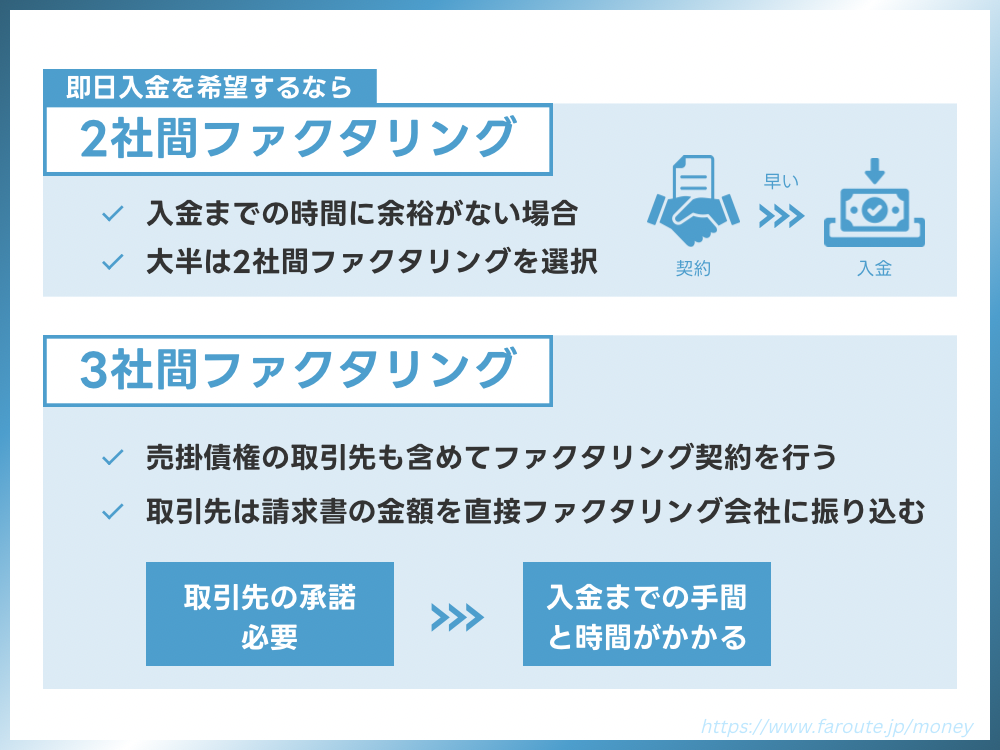

即日入金希望なら、2社間ファクタリング

入金までの時間に余裕がない場合、2社間ファクタリングの必要があります。

この場合、取引先は請求書の金額を直接ファクタリング会社に振り込むことになります。

当然取引先に承諾を貰う必要がありますので、入金までの手間と時間は長くなってしまいます。

即日入金などを希望する場合は、2社間ファクタリングを選択しましょう。

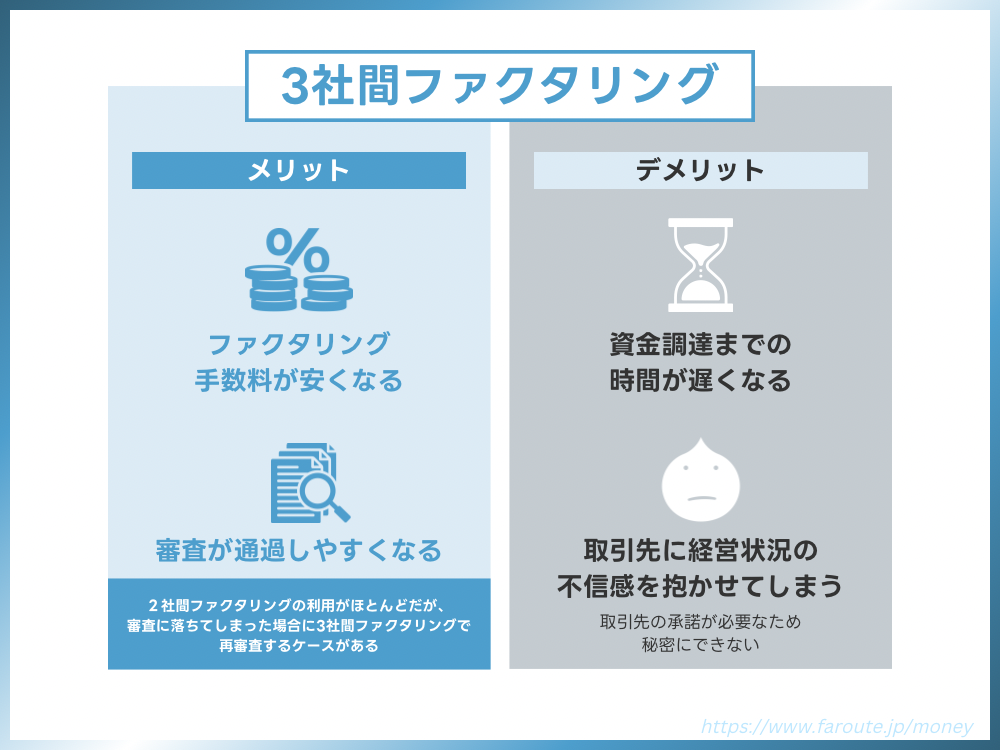

3社間ファクタリングのメリットデメリット

3社間ファクタリングを選んだ場合のメリットデメリットは、以下の通りです。

現実的には、ファクタリングを申し込む企業や個人事業主の大半は、2社間ファクタリングを利用します。

ただし、審査に落ちてしまった場合は、やむを得ず3社間ファクタリングで再審査をするケースはあります。

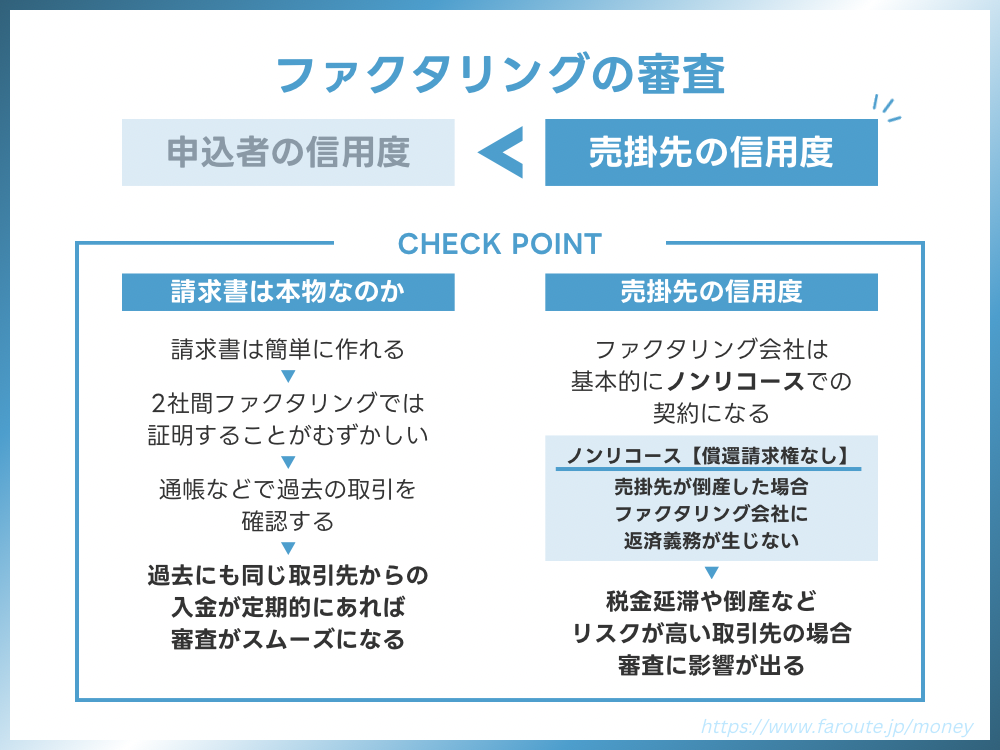

ファクタリングの審査について

ファクタリングの審査について、心配な方は多いと思います。

ファクタリングは借り入れではありませんから、審査方法も借り入れとは大きく違います。基本的に大切なのは、申し込み者の信用度ではなく、売掛先の信用度です。

チェックする点としては

・請求書は本物なのか?

・売掛先の信用度

請求書は本物なのか?

請求書は簡単に作れてしまうので、それ自体を証明することは2社間ファクタリングの場合難しくなります。

そのため、通帳で同じ取引先からの入金などを確認します。もし、過去にも請求書と同じ取引先からの入金が定期的にあるのであれば、審査は非常にスムーズに通過する可能性が高いでしょう。

売掛先の信用度

上記でご紹介したファクタリング会社は、基本的にノンリコース【償還請求権なし】での契約になります。ノンリコースとは、売掛先が倒産した場合、ファクタリング会社に返済義務が生じません。

逆に言うと、税金滞納や、借入金の返済を延滞など倒産リスクが高い取引先の場合、審査に影響が出る可能性が高いです。

また、売掛先の信用度によって、ファクタリング手数料に影響が出るケースもあります。

消費者金融から借り入れがあるけど審査に影響がある?

申し込み者本人が消費者金融などからの借り入れがあったとしても、ファクタリングの審査には影響がありません。

先ほどもお話しした通り、ファクタリングの審査において、メインは申し込み者ではなく売掛先だからです。

ですから、自社や個人の金銭状況は、ファクタリングの審査に関して気にする必要は無いでしょう。

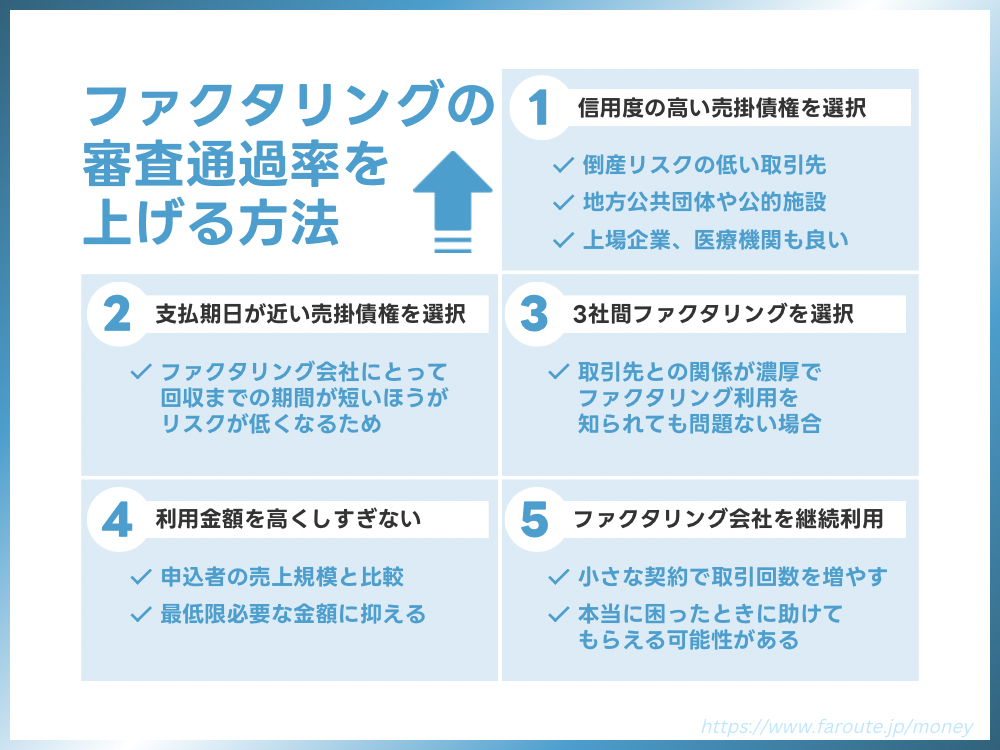

ファクタリングの審査通過率を上げる方法

ファクタリングの審査通過率を上げる方法としてはいくつか考えられます。

1.信頼度の高い売掛債権を選択する

売掛債権が複数ある場合、出来る限り信頼度が高い売掛債権を選んで申込みを行いましょう。信頼度とは、倒産リスクで選べば基本的には問題ないです。

会社の規模というより、倒産リスクなので、地方公共団体や公的施設であれば非常に信頼度が高いと評価されるでしょう。

上場企業や医療機関なども、評価が高い売掛債権となります。逆に個人事業主への売掛債権などは、審査が通りにくくなります。

2.支払期日が近い売掛債権を選ぶ

ファクタリング会社にとっては、回収までの期間が短い方が当然リスクは低くなります。そのため、支払期日が近い売掛債権の方が審査に通りやすくなる傾向があります。

選択可能であれば、期日が近いものを提出すると良いでしょう。

3.3社間ファクタリングを選ぶ

もし、取引先との関係が濃厚で、ファクタリング利用を知られても問題ないのであれば、3社間ファクタリングを行ったほうが確実に審査は通りやすくなります。

また、手数料も安く抑えられるので、検討してみる価値はあるでしょう。

ただし、取引先から申し込み者の経営状況を心配されて、その後の取引に影響が出るリスクがあります。

4.利用金額を高くし過ぎない

申し込み者の売り上げ規模に対して、申し込み金額が高すぎると売掛債権の金額以下だとしても審査が通りにくくなります。

一回で大きな金額を申し込むのではなく、最低限どうしても必要な金額に抑えても申し込むことが審査通過率を上げます。

5.ファクタリング会社を継続利用する

ファクタリング会社と取引回数を増やすことによって、審査通過率は上がっていきます。

小さな契約でよいので、まずファクタリング会社と取引をしておくことで、その後本当に困ったときに助けてくれる可能性はあがります。

ファクタリングの実際の審査通過率について

金融機関と違い、ファクタリングの審査通過率は一般体に高めです。

公表しているところはそれほど多くありませんが、例えばアクセルファクターで93.3%やビートレーディングの98%など、想像以上に審査通過率は高くなっています。

ですから、それほど心配せずに申込みをしてみましょう。

ただし、審査は通過しますが、売掛債権の信用度が低い場合、手数料は高くなってしまうので、先ほどご紹介した審査通過率を上げる方法などを利用して、手数料を低く抑えることも大切です。

実際の手数料相場はいくらなのか

各ファクタリング会社の申込みページには、手数料割合が記載されていますが、多くの場合最低手数料が書かれているだけです。

これだけでは、実際どの位取られるのか心配な方も多いのではないでしょうか。

あくまで目安にはなりますが、実際の手数料は以下の通りです。

もちろん、売掛債権の信用度によって変化しますが、参考にしてください。申し込み金額が高いほど、手数料率は低くなる傾向があります。

2社間ファクタリング(4%~18%)

3社間ファクタリング(2%~9%)

ファクタリングを装った闇金業者に注意

先ほどご紹介したファクタリング会社はすべて問題ありませんが、一部ファクタリングを装った闇金業者が存在します。

基本的には正規のファクタリング業者の審査が通らなかった方を狙い、違法な手数料で金を貸し付けます。

また、契約書内で例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

・売主が債権を買い戻すこととされている

・売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります。

とは言え、契約書をすべて読む方も少ないでしょうから、上記でご紹介したような実績のあるファクタリング業者以外を使わないことに尽きます。

金融庁からも注意喚起されています。

※金融庁(ファクタリングの利用に関する注意喚起)

https://www.fsa.go.jp/user/factoring.html

ファクタリングのまとめ

ファクタリングを上手に使う事で、資金繰りを改善できるケースは多々あります。

資金が厳しいと、まず借り入れが思い浮かぶと思いますが、借り入れの大変さも理解されていると思います。そういった場合の選択肢の一つとしてファクタリングを知っておくことによって、急場をしのげることになるでしょう。

今回優良なファクタリング会社のみをご紹介しましたから、時間に余裕が多少ある場合は、複数のファクタリング会社で見積もりを取ってみるのもおすすめです。

経営におけるツールの一つとして、知っておいて損はないのがファクタリングです。

コメント